战火中的投资悖论:军工股是避风港还是陷阱?

每当冲突爆发,金融市场总会迅速从地缘政治悲剧中寻找“商机”。随着近期冲突加剧,全球军工股迎来了一波强劲上涨,过去12个月整体涨幅高达52%,部分企业市值甚至翻了十倍。然而,在这场由战争驱动的繁荣背后,暗藏着三个关键风险:

1. 估值过高,与基本面脱节

目前西方军工股的市盈率已高达35倍左右,甚至接近人工智能巨头英伟达的估值水平。这种高估值完全建立在“战争持续”的预期上。一旦地区局势趋于平缓,或政府迫于养老金和医疗等社会支出压力而削减国防预算,当前的股价泡沫极易破裂。

2. 国防预算的“幻觉”

各国承诺提高军费并不意味着全数用于购买军火。很多资金可能被挪用至军事养老金,甚至被强行包装成“国防相关”的基建项目。对投资者而言,国防预算的账面数字与实际订单之间存在巨大落差。

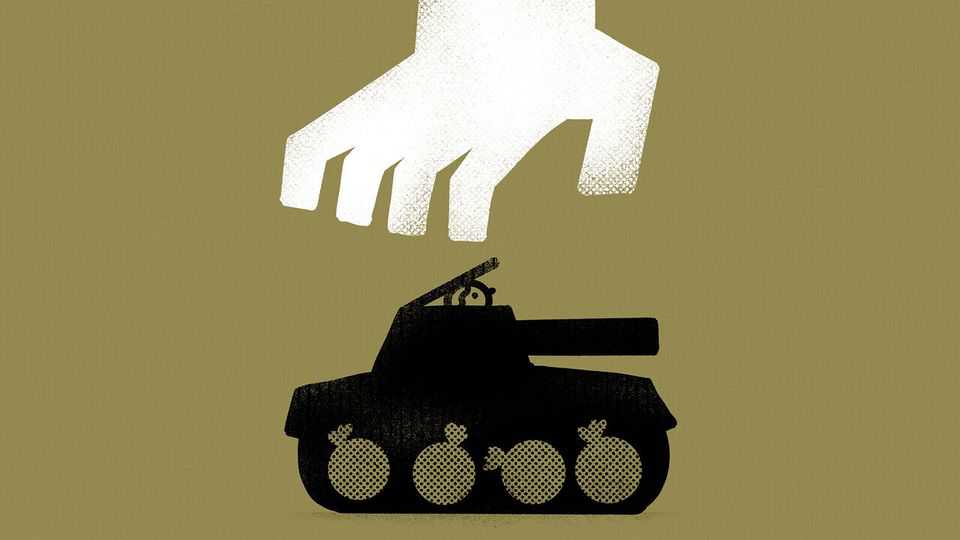

3. 政治铁拳的威胁

这是军工股面临的最大风险。历史上,当战争进入关键时期,政府往往会通过“暴利税”、强制重签合同、价格管控甚至限制分红等手段,将军火商的利润收归国有。

- 历史先例: 在两次世界大战及冷战期间,美国政府曾多次通过大幅压低合同价格,导致军工股在战争中后期的表现远逊于大盘。

- 现实警示: 近期已有政客提出限制军工企业股票回购、分红以及高管薪酬,欧洲议会甚至有呼声要征收“国防暴利税”。

总结:

军工企业正处于几十年来的高光时刻,但它们的成功高度依赖于一个脆弱的平衡点:战争规模必须“刚好”——既要足够引起政府采购,又不能大到触发政府对利润的极端管控。一旦这种平衡被打破,现在的“战争赢家”可能会成为投资者手中收益平平的烫手山芋。